皆さん、こんにちは!

石橋さんちのぺー子(妻)です。

石橋さんち

東京都心暮らしの4人家族(ぴろ太(夫)、ペー子(妻)、たろち(娘)、じろち(息子))。資産2億円でフルFIRE目指して、仕事・育児・資産形成に励んでいます♪はじめましての方は自己紹介もどうぞ!

東京タワマン住み家族、いつ・いくらでFIREできる?

資産2億円でフルFIREを目指す我が家。

今の調子で資産形成したら、いつFIREできるのかな?

ってか、2億円で足りるのかな?

確かに、気になります!

資産2億円を目指している根拠

資産2億円を目指している根拠は、4%ルールです。

4%ルールとは、「年間支出の25倍の資産を築けば、年利4%の資産収益を使っても資産が枯渇しない」という考え方のこと。米国トリニティ大学の研究結果(トリニティスタディ)を基に提唱されました。

ざっくりいうと、

- 運用資産を米国のインデックス(S&P500)と米国社債に投資

- 年平均7%で資産が増加

- そのうち4%を売却して、生活費に充てる(元本は使わない)

- 追加投資をしなくても、長期間資産が枯渇しない

という考え方。

コップからあふれる水だけをすすって、コップの水には手を付けない、なんて言い方もされますね。

哺乳瓶からあふれるミルクだけを飲んでれば、一生ミルクがなくならない…!

そうゆうことでちゅね!

一生、とは言えないかもしれませんがw

ちなみになぜ4%なのかというと、インフレ率が3%あっても、生活費が不足しないように。米国の平均インフレ率は3%なので、7-3=4%が目安となる、という説があります。

実際の研究では、インデックスと債権の比率や取り崩し率を調整して、何年間資産が枯渇しないかを細かく調べているよ~。

↓4%ルールについて詳しく知りたい方はこちらもチェック★↓

で、

石橋さん家の年間支出は、800万円程度。

(うち、住宅費350万円+夫婦2人の生活費300万円+教育・養育費150万円)

だから、800万円×25倍=2億円、というわけなのです。

実際、資産2億円で足りるのか??

でも、実際のところ、資産2億円あればFIREできるのか?

神ツール★「ふくわら式FIREシミュレータ」で、我が家の収入・支出・運用資産などの情報を入れてやってみた結果…

こんなシミュレーション結果が出ました!

わ~!ほぼ2億の、総資産1億9,918万円でFIRE!

さすが4%ルール!と言いたいところですが、

じつは想定をかなりオーバーしています。。。

もともとインデックス・高配当株・個別株と、不動産投資を合わせて2億円運用するのが目標だったの~💦ここには不動産投資(時価5,000万円)は含まれないから…

これじゃ、資産2.5億円フルFIREだな~

ブログタイトル変えなきゃ(笑)

↓目標資産額2億円の内訳と投資方針について、詳しくはこちらをどうぞ↓

なぜ、目標資産額が5,000万円もずれるのか?

いくつか理由が思い当たります。

まず、年間支出がず~っと800万円ではないこと。

我が家は最近4人家族になったばかり。2人が成長し、大学に行く頃にはとてもこれでは足りないです。

もちろん子どもが巣立った後は800万円より少なくなるはずですが、ならすと800万円を超えるようです。

次に、運用資産の期待利回りを7%より低くしていること。

具体的には、個別株と高配当株は4%、インデックスは5%としていました。

期待利回りが低い、つまり資産の成長スピードが遅ければ、取り崩しによりコップの中の水まで使ってしまうことに。そのため、FIRE時にはより多くの資産を準備する必要があります💦

あとは、安全なシミュレーションにしすぎた?こと。

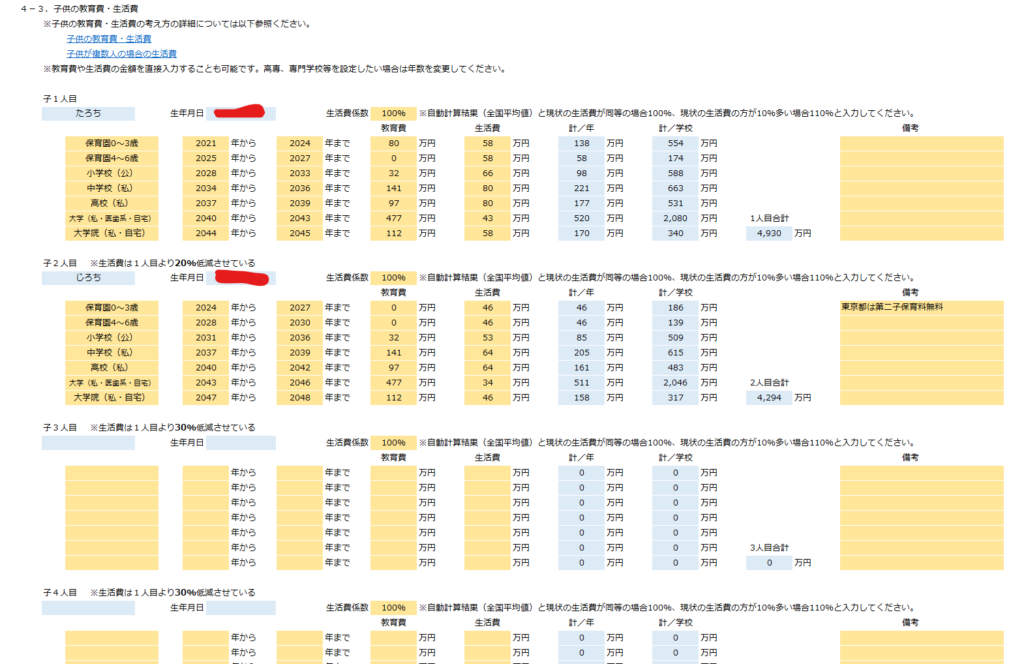

特に教育費は、資産枯渇を恐れるあまり、これでもかと特盛🍜にしました(/ω\)💦

また、昨今のインフレを鑑み、基礎生活費のインフレ率を2%で見積もりました。

それから、フルFIREなのでFIRE後は一切労働収入がないものとしています。

…どうやら保守的に考えすぎちゃったみたいでちゅね💦

条件を緩めてシナリオ別にシミュレーションしてみた

保守的に考えるのは悪いことじゃないですが、現実離れしてはシミュレーションの意味がないですよね。

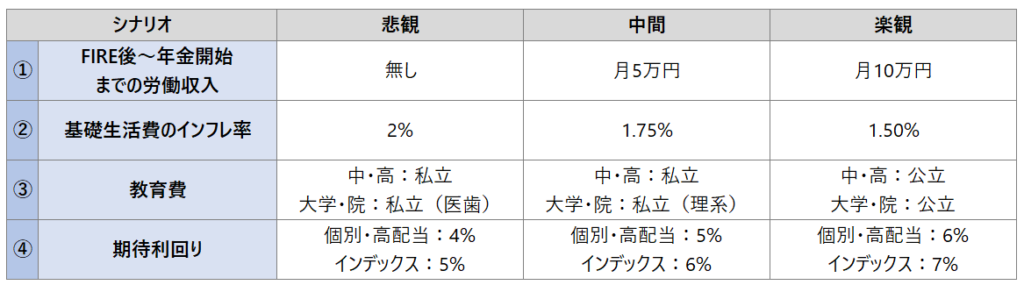

そこで、最初のシミュレーションの条件を【悲観】シナリオとし、条件を緩めた【中間】【楽観】シナリオについて結果を見てみることにしました。

緩める条件を選ぶ

まず、シミュレーション結果に大きく影響しそうな条件を選びます。

- FIRE後~年金開始までの労働収入

- 基礎生活費のインフレ率

- 教育費

- 期待利回り

条件を選ぶポイントはあるの?

決まりはないけど、金額が大きいものや、収支に長期間影響しそうなものは狙い目だよ。あと、自分たちでコントロールできるものとできないものの区別はつけたいね。

例えば上の4つでは、1と3はコントロール可能、2と4は不可能なものです。

コントロールできる条件を緩和する

コントロール可能な条件については、将来の自分たちがここまでならやってそう(or ここまでなら妥協できる)と思える範囲まで条件を緩めてみます。

例えば1.労働収入について。フルFIRE志向が強く、現状これといった副業をもっていない私たち夫婦でも、月10万円くらいならバイトでもなんでもやって稼げると思うので、そこまで緩めてみます。

実際、子ども2人に手がかからなくなったら、何かして働いてると思うし…

また、3.教育費については、2人とも中高私立⇒私立の医歯系大学と、【悲観】シナリオが相当ぶっ飛んでました…(^^;

お医者さんになってほしいって希望があるわけじゃないんだけど、海外留学するかもと思うと、とにかく最高額で見積もりたくなっちゃって…!

それにしたって大学と院で2,400万もかからないんじゃない??もう少し緩めてみてもよさそう!

ってことで、【中間】中高私立⇒私立理系大・院、【楽観】中高大院すべて公立へ条件を緩めます。

すると、教育費の1人目合計は【悲観】4,930万円から、【中間】3,638万円、【楽観】2,745万円まで下がりました。

…いやぁ、だいぶ違いますね💦「教育費は聖域✨」扱いされがちですが、どこまで頑張れるのか、ちょっと現実的に考えなきゃなと思わせられます。

コントロールできない条件を緩和する

コントロールできない条件については、やみくもに緩和することはお勧めしません。

過去の統計や未来の推計など、何か根拠をもって緩和するのがベターです。

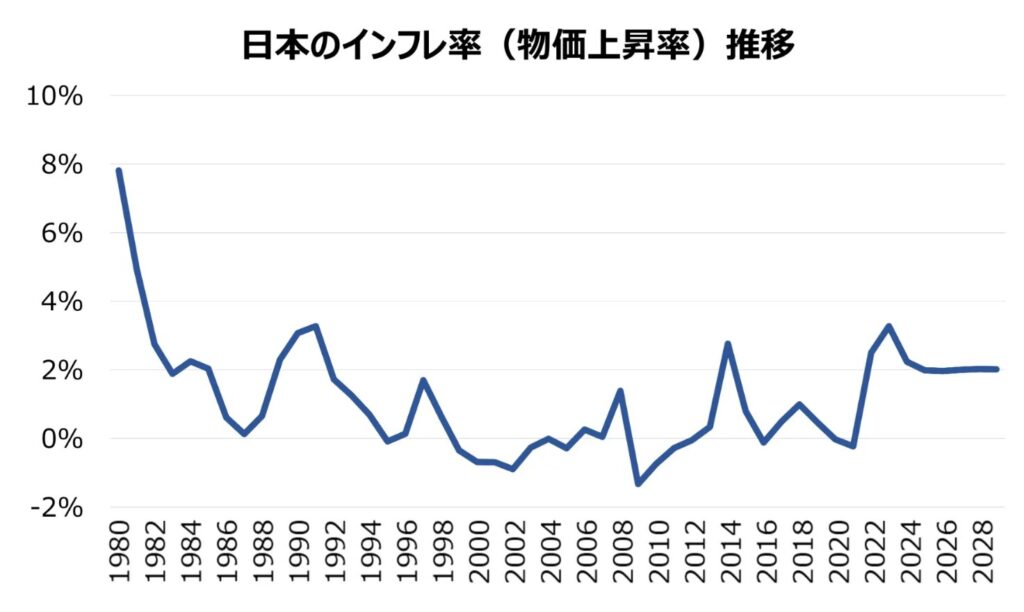

例えば、2.インフレ率については、IMFによる日本のインフレ率の推移を参照することができます。(2024年以降は推計)

長らくデフレが続いてましたが、2022年は3%のインフレ、2024年以降も2%で推計されています💦

【悲観】では、2%が100歳までず~っと続く想定にしていました。これに対し、1.75%、1.5%まで緩和してみることにします。

基本的にインフレ基調ですが、今後日米の金利差は縮まっていく(たぶん)ので、もう少し緩やかな伸び率になるという想定です。

それから、4.期待利回り。FIREのシミュレーションで一番大事な条件といっても過言ではない…。

これも過去の市場平均リターンや自分のポートフォリオの実績値を参照して、現実的な範囲で緩和していきます。

例えば、インデックス投資で主な投資先にしているSP500の平均リターンは、長期で10.5%(1965-2021年)、直近10年は14.7%でした。

【悲観】では長期の半分で5%としてましたが、直近10年の半分の7%くらいまで緩和してもいいかもしれません。

個別株や高配当株も、【悲観】では、ポートフォリオの実績の半分の4%としていましたが、【中間】【楽観】では1%ずつ上げてみます。

条件をまとめてシナリオを作る

各条件をまとめるとこんなシナリオができました。

早速それぞれについて、シミュレーションを回してみましょう♪

シミュレーション結果

じゃーん、結果はこちら♪

【悲観】に対し、2年間ずつFIRE時期が早まり、必要資産額が約3,000万円ずつ少なくなりました。

悲観と中間、中間と楽観の間がだいたい均等になるように条件を緩和したので、個人的には納得感があります(^^;

ちなみにそれぞれの判定結果はこちら。

【悲観】

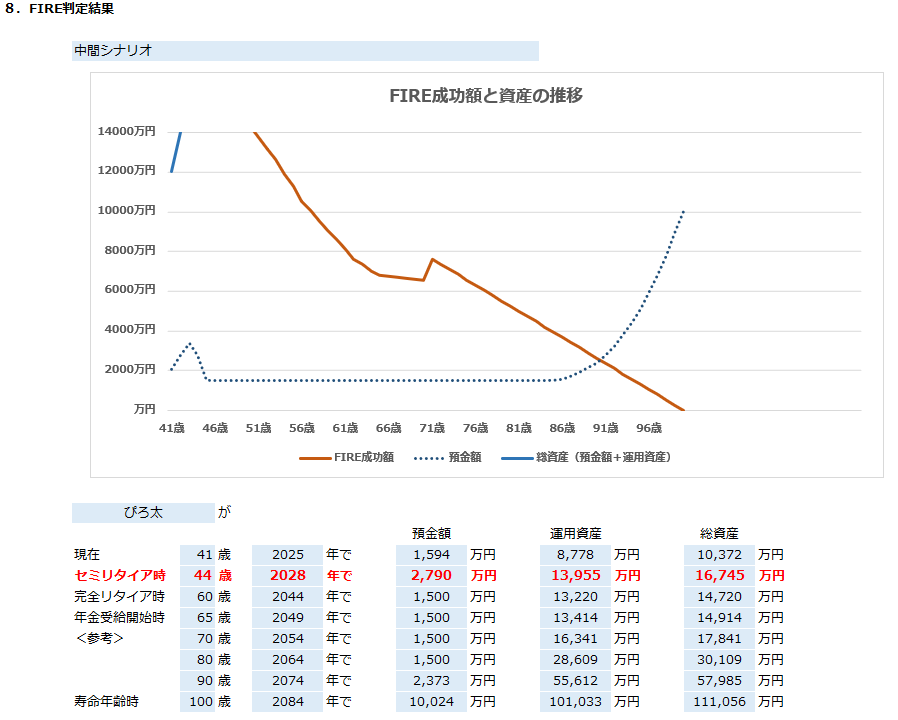

【中間】

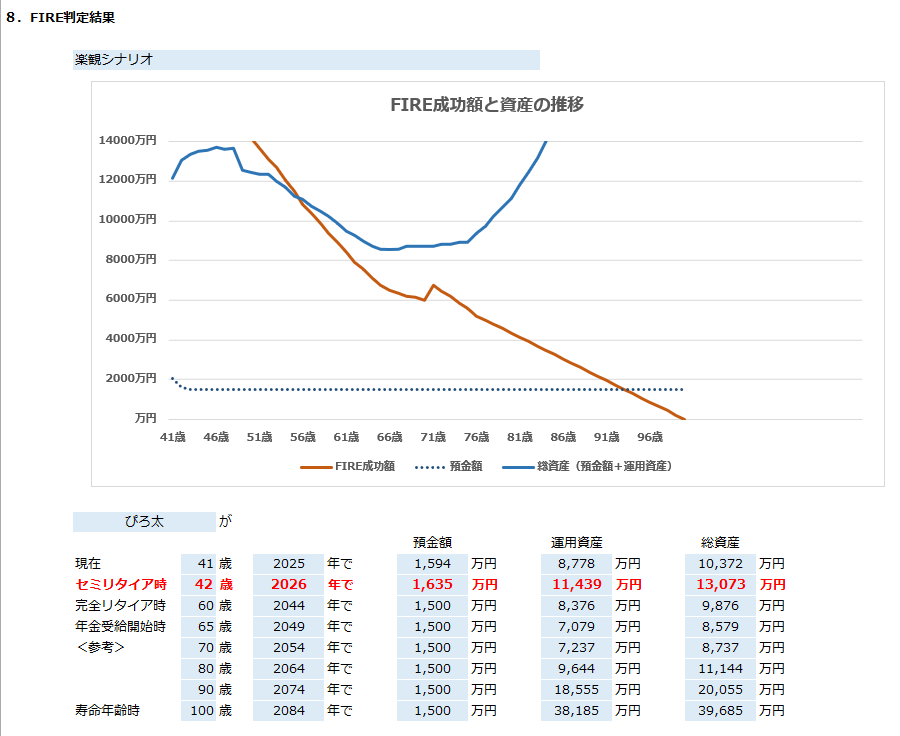

【楽観】

シミュレーション結果を見比べると、いろんなことがわかってきます。

【悲観】が一番大きな資産でFIREするけど、寿命年齢で一番資産が増えているのは【中間】なんだね!11億円残して亡くなるって、DIE WITH ZERO的には微妙だから、早めにもらってあげるね!(笑)

セミリタイアと完全リタイアの間の資産の減少額が気になるなぁ~。

ここが大きいほど、資産収入で支出を賄えなくて、資産を期待利回り以上に売却しているってことだよね。【中間】はこれが一番少なくて安定してる。

資産を取り崩して生活するって、やっぱり心理的にきついのかな?でも、【楽観】でも、けっきょく年金開始までに8,500万円持っているから問題ないような気もする。子どもが巣立った後に老後の資産を貯め直すって、一般的なことだし…

明日のミルクがあればそれでいいでちゅ…

どのシナリオが自分たちの理想に近いか、また適度に保守的か、家族で話すことでFIRE計画がより具体的になっていきますよ~!

44歳で2.2億円フルFIRE、が妥当なラインか?

というわけで、今回は3つのシナリオを使って石橋さんちのFIREシミュレーションをしてみました♪

見比べた結果、【中間】シナリオの、44歳で2.2億円フルFIREがキャッシュフロー的にも無理がなく、適度に保守的かなぁ~という感じです。

ブログタイトルはぎりぎり変えなくてもいいかな…(笑)

しかし、ぴろ太44歳・2028年って意外とすぐですね…!

なんかわくわくします♪

強気相場がどこまで続くかもわからないけど、しっかり稼いで・節約して・投資して、資産形成に励みたいと思います♪♪

ではでは、今日も最後までお読みいただきありがとうございます(^^)/

ペー子(妻)

✨ブログランキング参加しています。ぽちっとどうぞ✨

***

FIREシミュレーショタについて詳しく知りたい方はこちらもチェック✨

コメント